Finanzielle Beratung für Ärztepaare: Synergien nutzen im deutschen Finanzlabyrinth

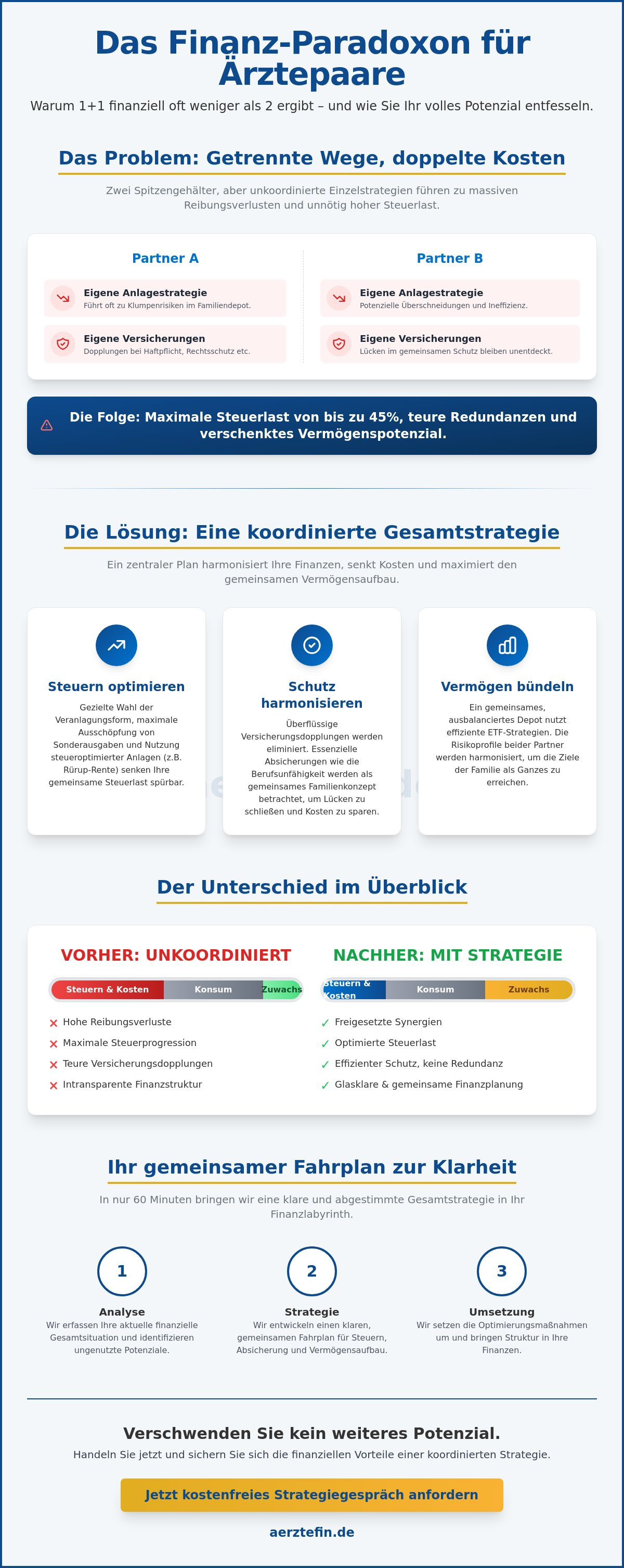

Wussten Sie, dass ein Ärztepaar finanziell oft weniger ist als die Summe seiner Teile? Während Sie im OP oder in der Praxis Höchstleistungen bringen, versickert Ihr gemeinsames Vermögen im deutschen Finanzlabyrinth durch unkoordinierte Einzelstrategien und die maximale Steuerlast von bis zu 45 Prozent. Eine spezialisierte finanzielle beratung für ärztepaare ist kein optionaler Service, sondern die notwendige Antwort auf ein System, das hochqualifizierte Doppelverdiener oft unnötig belastet.

Es ist verständlich, dass Ihnen im Klinikalltag die Zeit fehlt, jede Versicherungspolice auf Redundanzen zu prüfen oder das komplexe Versorgungswerk im Detail zu analysieren. Wir zeigen Ihnen heute, wie Sie durch gezielte Koordination Ihre Steuerlast legal optimieren und Ihr Vermögen deutlich effizienter aufbauen. Dieser Artikel liefert Ihnen den Fahrplan, um Versicherungsdopplungen zu eliminieren und eine glasklare Struktur in Ihre gemeinsame Finanzplanung zu bringen, damit am Ende mehr von Ihrem harten Einsatz übrig bleibt.

Wichtigste Erkenntnisse

- Erfahren Sie, warum eine koordinierte finanzielle beratung für ärztepaare ungenutzte Synergien freisetzt und teure Fehler durch isolierte Einzelstrategien konsequent vermeidet.

- Optimieren Sie Ihre gemeinsame Steuerlast durch die gezielte Wahl zwischen Veranlagungsformen, um mehr Netto aus Ihrem hohen Haushaltseinkommen zu generieren.

- Identifizieren Sie überflüssige Versicherungsdopplungen und eliminieren Sie Redundanzen, ohne dabei essenzielle Absicherungen wie den Berufsunfähigkeitsschutz zu gefährden.

- Nutzen Sie effiziente ETF- und Investmentstrategien, die speziell auf die hohen Cashflows und die steuerlichen Besonderheiten von Mediziner-Haushalten zugeschnitten sind.

- Erhalten Sie einen klaren Fahrplan, wie Sie in nur 60 Minuten Ordnung in Ihr Finanzlabyrinth bringen und eine aufeinander abgestimmte Gesamtstrategie etablieren.

Finanzielle Beratung für Ärztepaare: Warum Einzelstrategien oft scheitern

Zwei Spitzengehälter. Ein Haushalt. Aber am Monatsende bleibt weniger Netto-Zuwachs übrig als erwartet? Das ist die Realität vieler Mediziner-Ehen in Deutschland. Eine professionelle finanzielle beratung für ärztepaare geht weit über das bloße Ausfüllen von Versicherungsanträgen hinaus. Sie ist eine strategische Allianz. Wer seine Finanzen getrennt voneinander betrachtet, verschenkt massives Potenzial. Die klassische Einzelberatung ignoriert die Hebelwirkung, die entsteht, wenn zwei hohe Einkommen koordiniert gesteuert werden.

Das Paradoxon ist frappierend. Als Ärztepaar gehören Sie zu den Top-Verdienern. Doch genau hier schnappt die Falle zu. Ohne Abstimmung zahlen Sie beide den Spitzensteuersatz von 42 Prozent oder landen sogar in der sogenannten Reichensteuer ab 277.826 Euro zu versteuerndem Einkommen. Wer hier mit "Insel-Lösungen" arbeitet, also zwei verschiedene Berater beschäftigt, produziert teure Reibungsverluste. Berater A weiß nicht, was Berater B im Depot des Partners plant. Die Folge sind Klumpenrisiken bei Investments und Redundanzen bei Versicherungen, die Sie jedes Jahr tausende Euro kosten. Eine gemeinsame Strategie verkürzt Entscheidungsprozesse radikal. Ein Termin, eine klare Richtung, maximale Zeitersparnis.

Das "Doppelte Labyrinth": Spezifische Hürden für Mediziner-Haushalte

Die steuerliche Progressionsfalle ist für Mediziner-Haushalte besonders tückisch. Wenn beide Partner Karriere machen, steigt die gemeinsame Steuerlast überproportional an. Hinzu kommt die Komplexität der verschiedenen Versorgungswerke. Je nach Bundesland oder Karrierestufe, etwa beim Wechsel vom Assistenzarzt zum Oberarzt, gelten unterschiedliche Regeln. Ein Standard-Finanzberater versteht diese Nuancen selten. Er behandelt Sie wie normale Angestellte. Doch Ihre finanzielle Realität ist eine andere. Es geht darum, das Versorgungswerk als Basis zu begreifen und private Bausteine wie die Basisrente (Rürup) so zu integrieren, dass sie die Steuerlast beider Partner spürbar senken.

Die Vorteile einer spezialisierten Paar-Beratung

Eine spezialisierte finanzielle beratung für ärztepaare bietet einen ganzheitlichen Blick auf Ihre Liquidität. Dabei spielen die Grundlagen gemeinsamer Konten eine wichtige Rolle, um den Cashflow zwischen privaten Ausgaben und gemeinsamen Investitionen effizient zu steuern. Wir harmonisieren Ihre Risikoprofile. Wenn ein Partner konservativ anlegt, während der andere auf Wachstum setzt, muss das Gesamtdepot der Familie dennoch ausbalanciert sein. Ein zentraler Ansprechpartner fungiert als Ihr Efficient Navigator. Er kennt die gesamte finanzielle Landkarte Ihrer Familie und sorgt dafür, dass Investments, PKV und Altersvorsorge wie ein präzises Uhrwerk ineinandergreifen.

Steuerliche Synergien nutzen: Wo Ärztefamilien bares Geld verlieren

Zwei Ärzte, ein Finanzamt. In Deutschland bedeutet das oft: Willkommen in der Höchststeuer-Zone. Während Sie in der Klinik Höchstleistungen erbringen, fordert der Staat bis zu 45 Prozent Ihres Einkommens. Das Ehegattensplitting ist hier Ihr erster großer Hebel. Doch Vorsicht: Viele Paare lassen es bei der bloßen Wahl der Steuerklasse bewenden. Eine echte finanzielle beratung für ärztepaare geht deutlich tiefer. Wir prüfen jedes Jahr neu, ob die gemeinsame Veranlagung wirklich die optimale Ersparnis bringt. Besonders bei unterschiedlichen Karrierestufen oder Phasen wie der Praxisgründung ergeben sich Konstellationen, in denen eine strategische Einzelveranlagung trotz Ehe sinnvoll sein kann.

Investitionen sind Ihr zweiter großer Hebel gegen die Steuerlast. Denkmal-Immobilien oder Photovoltaik-Anlagen sind keine bloßen Sachwerte. Sie fungieren als legale Steuer-Killer. Durch hohe Abschreibungen senken Sie Ihr zu versteuerndes Einkommen massiv. Das ist kein "Grauzonen-Investment", sondern staatlich gewollte Lenkung. Während Ihr Steuerberater meist nur die Vergangenheit verwaltet, planen wir Ihre Zukunft. Die Rürup-Rente (Basisrente) wirkt hierbei wie ein steuerlicher Turbo. Da die Beiträge nahezu vollständig absetzbar sind, reduziert jede Einzahlung direkt Ihre Steuerlast. Für ein Ärztepaar verdoppeln sich diese Vorteile, sofern die Strategie aufeinander abgestimmt ist.

Absetzbarkeit von Vorsorgeaufwendungen maximieren

Paare schöpfen die Höchstbeträge für Sonderausgaben selten voll aus. Wir koordinieren Ihre Beiträge zur Krankenversicherung und Altersvorsorge so, dass kein Euro ungenutzt bleibt. Ein kurzes Fallbeispiel: Durch die strategische Verteilung von Einzahlungen in die Basisrente kann ein Mediziner-Paar die jährliche Steuerlast um mehrere tausend Euro senken. Ein aufeinander abgestimmter Finanz-Check für Mediziner deckt sofort auf, wie viel Liquidität Sie aktuell durch eine falsche Beitragsverteilung an den Fiskus verschenken.

Vermögensaufbau durch legale Steueroptimierung

Im gemeinsamen Depot nutzen Sie 2026 den Sparerpauschbetrag von 2.000 Euro. Doch die wahre Magie liegt in der Gestaltung von Immobilieninvestments. Wer sollte im Grundbuch stehen? Wer erzielt die höheren Mieteinnahmen? Wer kann die Kreditzinsen effektiver absetzen? Diese Fragen entscheiden über fünfstellige Summen über die gesamte Laufzeit. Standard-Berater scheitern hier oft, weil sie nur ein Gehalt isoliert betrachten. Eine spezialisierte finanzielle beratung für ärztepaare sieht das gesamte Potenzial Ihres Haushalts und nutzt den Zinseszinseffekt der gesparten Steuern für Ihren Vermögensaufbau.

Versicherungs-Check für Paare: Redundanzen vermeiden, Schutz maximieren

Die meisten Mediziner-Haushalte gleichen einem unkontrollierten Aktengebirge. Jeder Partner bringt seine eigenen Altverträge mit in die Beziehung. Das Ergebnis ist oft ein teures Chaos aus doppelten Beiträgen und gefährlichen Deckungslücken. Eine professionelle finanzielle beratung für ärztepaare beginnt daher immer mit einer radikalen Bestandsaufnahme. Warum zwei separate Privathaftpflicht- oder Rechtsschutzversicherungen bezahlen, wenn ein Familientarif denselben Schutz für fast die Hälfte der Kosten bietet? Diese "Quick Wins" setzen sofort Liquidität frei, die Sie besser in Ihren Vermögensaufbau investieren.

Während Sachversicherungen oft redundant sind, ist der personenzentrierte Schutz ein anderes Kaliber. Hier geht es nicht um Einsparungen um jeden Preis, sondern um die präzise Abstimmung auf Ihr gemeinsames Leben. Wir eliminieren, was überflüssig ist, und verstärken dort, wo Ihr Lebensstandard als Ärztepaar verwundbar bleibt. Das Ziel ist ein schlankes, hochperformantes Absicherungskonzept, das keine Fragen offen lässt.

Die BU-Koordination: Existenzschutz ohne Lücken

Die Berufsunfähigkeitsversicherung (BU) ist Ihr wichtigster Airbag. Hier gilt: Getrennte Verträge sind zwingend erforderlich. Sie können die Arbeitskraft Ihres Partners nicht mitversichern. Dennoch muss die Rentenhöhe im Kontext Ihres gemeinsamen Lebensstandards stehen. Wir koordinieren die Absicherungssummen so, dass sie Ihre laufenden Fixkosten und Sparraten auch dann decken, wenn ein Einkommen wegbricht. Dabei achten wir penibel auf die Infektionsklausel. Für einen Chirurgen hat diese eine völlig andere Relevanz als für einen Psychiater. Falls einer von Ihnen eine eigene Praxis führt, integrieren wir zudem die Umorganisationsklausel, die für angestellte Ärzte im Klinikum irrelevant ist. So zahlt jeder nur für das, was er wirklich braucht.

PKV und Krankentagegeld: Absicherung im Krankheitsfall

In der Privaten Krankenversicherung (PKV) bietet das Jahr 2026 neue Rahmenbedingungen. Mit einer Versicherungspflichtgrenze von 77.400 Euro jährlich qualifizieren sich die meisten Ärztepaare für den exklusiven Systemwechsel. Der maximale Arbeitgeberzuschuss liegt aktuell bei 508,59 Euro pro Monat für die Krankenversicherung. Eine spezialisierte finanzielle beratung für ärztepaare prüft hier genau, welcher Partner die Kinder als Versicherungsnehmer aufnimmt, um Beitragsrückerstattungen und Tarifleistungen optimal zu nutzen.

Das Krankentagegeld wird oft unterschätzt. Es muss so kalkuliert sein, dass es die hohen Fixkosten Ihres Haushalts deckt. Wenn das gemeinsame Immobiliendarlehen auf zwei Gehältern basiert, darf eine längere Krankheit nicht zum finanziellen Engpass führen. Wir implementieren zudem Beitragsentlastungstarife, damit Ihre PKV-Beiträge im Rentenalter sinken, während Ihr Lebensstandard stabil bleibt. Das ist kein Standard-Verkauf, sondern strategische Vorsorge für eine gemeinsame Zukunft ohne finanzielle Sorgen.

Vermögensaufbau im Doppelpack: Strategien für hohes Haushaltseinkommen

Ein hohes Haushaltseinkommen ist ein mächtiges Werkzeug, doch ohne Koordination bleibt es stumpf. Während die "Zwei-Konten-Logik" für die täglichen Ausgaben sinnvoll ist, entfaltet ein gemeinsames Investment-Depot eine ganz andere Hebelwirkung. Durch das gebündelte Kapital erreichen Sie schneller kritische Massen für exklusive Anlageklassen. Private Equity und alternative Investments, die Einzelanlegern oft verschlossen bleiben, werden für Ärztepaare zugänglich. Eine professionelle finanzielle beratung für ärztepaare sorgt dafür, dass Sie nicht nur mehr sparen, sondern klüger investieren. Sie nutzen den Zinseszinseffekt auf einer deutlich größeren Kapitalbasis, was den Weg zur finanziellen Freiheit massiv verkürzt.

Die ETF-Strategie muss dabei auf Haushaltsebene betrachtet werden. Es ist wenig sinnvoll, wenn beide Partner identische Portfolios mit denselben Schwerpunkten bespielen. Wir koordinieren Ihre Investments so, dass eine echte Diversifikation über beide Portfolios hinweg entsteht. Wenn ein Partner bereits stark in US-Tech-Werten investiert ist, sollte der andere gezielt andere Sektoren oder Regionen abdecken. So minimieren Sie Klumpenrisiken und stabilisieren Ihre gemeinsame Vermögensbilanz gegen Marktschwankungen.

Strategische Asset Allocation für Mediziner-Haushalte

Ein entscheidender Faktor in Ihrer Bilanz ist das Versorgungswerk. Viele Ärzte betrachten es isoliert, doch es bildet das risikoarme Fundament Ihrer Altersvorsorge. In einer spezialisierten finanzielle beratung für ärztepaare integrieren wir diese Ansprüche in Ihre gesamte Asset Allocation. Da das Versorgungswerk quasi als "Renten-Anleihe" fungiert, können Sie bei Ihren privaten Investments im Depot eine offensivere Strategie fahren. Wir steuern die Sparraten so, dass sie Ihre steuerlichen Spielräume voll ausnutzen und gleichzeitig die Liquidität für kurzfristige Ziele wie die Praxisübernahme oder den Immobilienerwerb sichern.

Immobilienfinanzierung für Ärztepaare

Als Ärztepaar gelten Sie bei Banken als absolute "A-Kunden". Ihr Status ermöglicht Finanzierungskonditionen, die weit unter dem Marktdurchschnitt liegen. Wir nutzen diesen Hebel, um Immobilieninvestments so zu strukturieren, dass sie sich durch steuerliche Abschreibungen und Mieteinnahmen nahezu von selbst tragen. Dabei achten wir auf maximale Tilgungsflexibilität. Ein modernes Finanzierungskonzept erlaubt es Ihnen, in guten Jahren Sondertilgungen zu leisten, während Sie in Phasen der Praxisgründung die Raten senken können. Auch die Vermögensnachfolge planen wir frühzeitig mit ein, um den Übergang auf die nächste Generation steuerlich effizient zu gestalten.

Lassen Sie Ihr Kapital nicht länger unkoordiniert liegen. Erstellen Sie jetzt Ihren individuellen Investment-Fahrplan mit unserem kostenlosen Strategie-Check für Ärztepaare.

Die 60-Minuten-Klarheit: Ihr gemeinsamer Fahrplan mit Ärzte FIN

Zeit ist Ihre knappste Ressource. Zwischen Klinikalltag, Notdiensten und Privatleben bleibt kaum Raum für komplexe Finanzanalysen. Genau hier setzen wir an. Effizienz ist unser oberstes Gebot. Wir verschwenden Ihre Zeit nicht mit hohlen Floskeln oder unnötigem Fachchinesisch. Unser Ziel ist es, Ihnen in nur 60 Minuten eine glasklare Struktur für Ihre gemeinsame Zukunft zu geben. Eine finanzielle beratung für ärztepaare muss so präzise funktionieren wie ein chirurgischer Eingriff; schnell, zielgerichtet und mit einem messbaren Ergebnis am Ende des Gesprächs.

Wir sind keine Verkäufer. Wir sind Ihre Navigatoren. Während herkömmliche Bankberater oft nur ihre eigenen Produkte im Blick haben, agieren wir unabhängig und ergebnisorientiert. Wir führen Sie aus dem deutschen Finanzlabyrinth heraus und zeigen Ihnen die Abkürzungen, die für normale Angestellte gar nicht existieren. Das System in Deutschland ist komplex; Steuern, Versicherungen und Vorsorge greifen wie Zahnräder ineinander. Wenn ein Zahnrad klemmt, stoppt der gesamte Motor Ihres Vermögensaufbaus. Wir finden diese Schwachstellen zielsicher. Es geht nicht um den schnellen Abschluss, sondern um eine Strategie, die mit Ihrer Karriere und Ihrer Familie mitwächst. Eine finanzielle beratung für ärztepaare bei Ärzte FIN Finanz- und Investmentnetzwerk GmbH ist das Fundament für Ihre dauerhafte finanzielle Souveränität.

Unser Prozess: Spezialisiert auf Ihren Alltag

Wir wissen, dass Ihr Kalender nicht von 9 bis 17 Uhr funktioniert. Unsere Beratung ist deshalb volldigital und passt sich nahtlos in Ihren Schichtplan ein. Ob zwischen zwei Diensten oder am späten Abend; wir sind flexibel. Wir bereiten komplexe Daten so auf, dass Sie sofort handlungsfähig sind. Sie erhalten keine dicken Ordner voller Papier, sondern digitale, klare Handlungsempfehlungen. Wir analysieren Ihre Ist-Situation, vergleichen sie mit Ihren Zielen und streichen konsequent alles, was Sie nicht weiterbringt. Wir begleiten Sie langfristig und passen den Plan an, wenn sich Ihre Lebenssituation ändert. Eine Praxisübernahme, ein Sabbatical oder die Planung der nächsten Generation; wir haben die passenden Antworten bereits parat.

Warum Ärzte FIN der richtige Partner für Paare ist

Unsere Expertise basiert auf der Erfahrung aus hunderten Beratungen, die wir exklusiv für Mediziner durchgeführt haben. Wir kennen die Fallstricke, die entstehen, wenn zwei anspruchsvolle Karrieren aufeinandertreffen. Wir verstehen die Schnittstelle zwischen Ihrem Privatleben und Ihrer ärztlichen Karriere besser als jeder Generalist. Bei uns sprechen Sie direkt mit Experten, die Ihre Sprache verstehen und die spezifischen Herausforderungen der Versorgungswerke und der PKV aus der täglichen Praxis kennen. Wir wissen, wie man Synergien nutzt, die andere Berater komplett übersehen. Es ist Zeit, die Kontrolle über Ihr gemeinsames Vermögen zu übernehmen und Redundanzen endgültig zu eliminieren. Vertrauen Sie auf einen Partner, der die Komplexität für Sie auflöst und echte Ergebnisse liefert.

Sichern Sie sich jetzt Ihren gemeinsamen 60-Minuten Finanzcheck!

Ihr gemeinsamer Weg aus dem Finanzlabyrinth

Sie haben gesehen, wie unkoordinierte Einzelstrategien Ihr gemeinsames Vermögen unnötig schmälern. Durch die Bündelung Ihrer finanziellen Kräfte lassen sich Steuervorteile ausschöpfen, die einem Einzelanleger verwehrt bleiben. Gleichzeitig beenden Sie das teure Bezahlen für doppelte Versicherungen und schaffen Platz für echtes Wachstum. Eine koordinierte Planung ist kein Luxus; es ist die notwendige Antwort auf ein komplexes System, das Spitzenverdiener ohne Experten an ihrer Seite oft benachteiligt.

Wir sind seit 2014 auf die spezifischen Bedürfnisse von Medizinern spezialisiert und haben in über 1000 erfolgreichen Beratungen bewiesen, dass Klarheit kein Zufall ist. Als unabhängige Navigatoren ohne Verkaufsdruck zeigen wir Ihnen, warum eine professionelle finanzielle beratung für ärztepaare der entscheidende Hebel für Ihren langfristigen Erfolg ist. Wir räumen mit teuren Fehlern auf und implementieren Lösungen, die wirklich zu Ihrem anspruchsvollen Alltag passen. Es ist Zeit, die Kontrolle zu übernehmen und Ihr Kapital effizient für sich arbeiten zu lassen.

Jetzt kostenlosen 60-Minuten Finanzcheck für Ärztepaare vereinbaren

Setzen Sie heute den Grundstein für eine Zukunft, in der Ihre Finanzen genauso präzise funktionieren wie Ihre Arbeit in der Klinik. Wir freuen uns darauf, Sie beide als Partner auf diesem Weg zu begleiten und gemeinsam für echte Ergebnisse zu sorgen.

Häufig gestellte Fragen zur Finanzplanung für Ärztepaare

Müssen wir als Ärztepaar unsere Versicherungen bei derselben Gesellschaft abschließen?

Nein, ein Pauschalansatz bei einer einzigen Gesellschaft ist selten die wirtschaftlichste Lösung. Während Sachversicherungen wie Privathaftpflicht oder Rechtsschutz durch Partnertarife oft 50 Prozent Ersparnis bieten, müssen BU und PKV individuell gewählt werden. Diese hängen stark von Ihrem Gesundheitszustand und Ihrer Fachrichtung ab. Wir selektieren für Sie die besten Tarife am Markt, statt Sie in ein unflexibles Paket einer einzelnen Versicherung zu drängen.

Welche Steuerklasse ist für zwei angestellte Ärzte am sinnvollsten?

Für zwei angestellte Ärzte mit ähnlichem Einkommen ist die Steuerklasse 4 mit Faktor meist die klügste Wahl. Sie verhindert hohe Nachzahlungen und spiegelt die tatsächliche Steuerlast beider Partner bereits unterjährig präzise wider. Da Sie als Spitzenverdiener ohnehin oft den Höchstsatz von 42 Prozent zahlen, sorgt diese Wahl für monatliche Liquiditätsklarheit ohne böse Überraschungen bei der jährlichen Einkommensteuererklärung durch das Finanzamt.

Können wir unsere Beiträge zum Versorgungswerk steuerlich gemeinsam geltend machen?

Ja, Ihre Beiträge zum Versorgungswerk sind als Vorsorgeaufwendungen im Rahmen der gesetzlichen Höchstbeträge steuerlich absetzbar. Eine spezialisierte finanzielle beratung für ärztepaare koordiniert diese Pflichtbeiträge mit privaten Bausteinen wie der Basisrente, um Ihren steuerlichen Hebel maximal auszunutzen. Da der Grundfreibetrag 2026 für Verheiratete bei 24.696 Euro liegt, lässt sich durch eine geschickte Verteilung der Sonderausgaben Ihre gemeinsame Steuerlast signifikant senken.

Wie viel BU-Rente brauchen wir als Paar insgesamt, um unseren Lebensstandard zu halten?

Als Faustformel sollten Sie eine Absicherung von etwa 60 bis 75 Prozent Ihres gemeinsamen Nettoeinkommens anstreben. Wichtig ist, dass die BU-Renten so kalkuliert sind, dass sie die fixen Haushaltskosten wie Immobiliendarlehen und den Lebensstil beider Partner auch bei Ausfall eines Einkommens decken. Wir berechnen Ihren individuellen Bedarf exakt; so vermeiden wir teure Überversicherung und schließen gleichzeitig existenzbedrohende Lücken in Ihrer gemeinsamen Absicherungsstrategie.

Lohnt sich eine gemeinsame private Krankenversicherung für unsere Kinder?

Eine gemeinsame PKV im technischen Sinne gibt es nicht, aber Kinder können bei einem Partner als Mitversicherte zu attraktiven Konditionen aufgenommen werden. Meist ist es sinnvoll, den Nachwuchs beim Partner mit dem leistungsstärkeren Tarif oder bei demjenigen mit höheren Beitragsrückerstattungen zu versichern. Wir prüfen für Sie, welche Konstellation bei den 2026er Beiträgen die höchste Ersparnis bei maximaler medizinischer Leistung für Ihre Kinder bietet.

Was passiert mit unseren Finanzen, wenn ein Partner sich niederlassen möchte?

Die Niederlassung eines Partners verändert die gesamte Finanzarchitektur Ihres Haushalts radikal und erfordert eine Neujustierung. Während das angestellte Einkommen des einen Partners für Stabilität bei der Kreditvergabe sorgt, generiert die Praxis des anderen neue steuerliche Gestaltungsräume durch Abschreibungen. Wir passen Ihre Investitionsstrategie sofort an, um die Gründungsrisiken durch koordinierte Prozesse abzufedern und Synergien bei der Praxisversicherung sowie der Altersvorsorge optimal zu nutzen.

Können wir Immobilieninvestments nutzen, um unsere hohe Steuerlast sofort zu senken?

Immobilieninvestments sind einer der effektivsten Wege, um Ihre hohe Steuerlast als Ärztepaar sofort und vollkommen legal zu reduzieren. Durch Sonderabschreibungen bei Denkmal-Immobilien oder Neubauprojekten nach den Richtlinien von 2026 erzielen Sie steuerliche Verluste aus Vermietung und Verpachtung. Diese Verluste verrechnen wir mit Ihrem hohen ärztlichen Einkommen. So wandeln Sie Steuerzahlungen direkt in privates Vermögen um, statt Ihr Geld ungenutzt an den Fiskus abzuführen.

Wie unterscheidet sich die Beratung von Ärzte FIN von einem normalen Bankberater?

Im Gegensatz zu Bankberatern, die an hauseigene Produkte gebunden sind, agiert Ärzte FIN als unabhängiger Navigator im gesamten deutschen Markt. Unsere finanzielle beratung für ärztepaare ist auf die spezifischen Karrieren von Medizinern spezialisiert und versteht das komplexe Zusammenspiel von Versorgungswerk und Steuerprogression. Wir sparen Ihnen durch koordinierte 60-Minuten-Prozesse wertvolle Zeit, die ein normaler Berater oft mit Standardlösungen und unnötigen Verkaufsgesprächen verschwendet.