Risikolebensversicherung für Ärzte: Der ultimative Guide zur Absicherung von Familie, Praxis & Kredit

Als Arzt oder Ärztin mit hohem Einkommen und oft langfristigen Verpflichtungen (Familie, Immobilie, Praxisfinanzierung)

ist eine gute Absicherung im Todesfall existenziell wichtig.

Ohne Risikolebensversicherung bleiben Hinterbliebene häufig mit hohen Krediten,

wegfallendem Einkommen und einer Praxis in unsicherer Lage zurück.

Das Versorgungswerk bietet nur begrenzten Schutz.

Dieser Leitfaden erklärt Ihnen klar und praxisnah, warum die Risikolebensversicherung für die meisten Ärzte und Ärztinnen

essenziell wichtig ist, wie hoch die Summe realistisch sein sollte und worauf Sie unbedingt achten müssen.

Risiko entsteht dann, wenn man nicht weiß, was man tut.

— Warren Buffett

Kurz erklärt

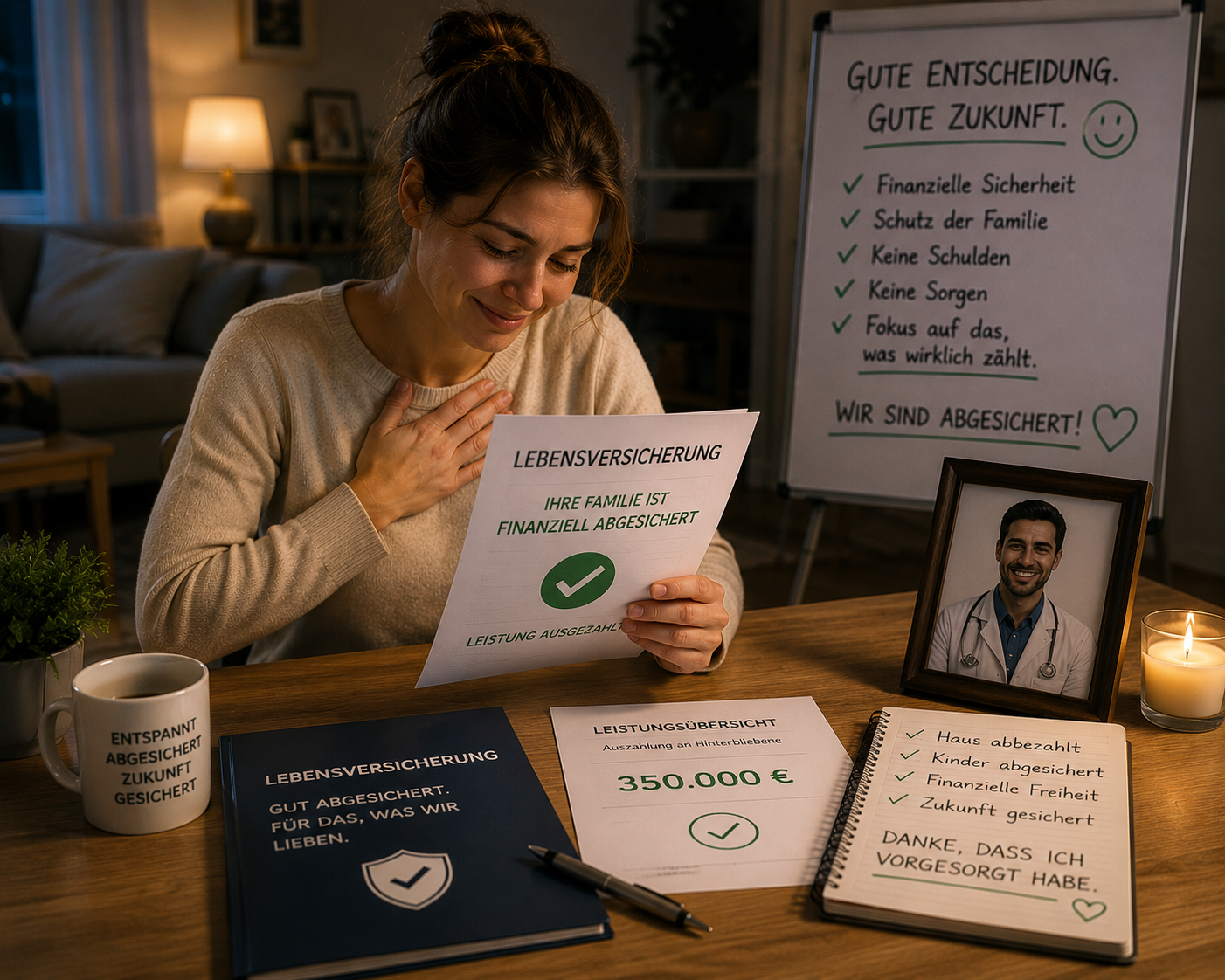

Die Risikolebensversicherung (RLV) zahlt eine frei wählbare Summe im Todesfall, ohne Sparanteil und zu günstigen Beiträgen.

Sie ist für Ärzte und Ärztinnen deutlich sinnvoller als eine Kapitallebensversicherung.

Wichtige Absicherungszwecke: Familie, Immobilienkredite, Praxisfinanzierung.

Empfohlene Versicherungssumme: 500.000 – 1.500.000 € je nach Lebenssituation.

Das Versorgungswerk reicht im Todesfall meist nicht aus (keine Einmalzahlung, keine Kreditabsicherung).

Ärzte und Ärztinnen profitieren von sehr guten Konditionen und niedrigen Beiträgen.

Nachversicherungsoptionen ohne neue Gesundheitsprüfung sind bei Heirat, Kindern oder Praxisgründung entscheidend.

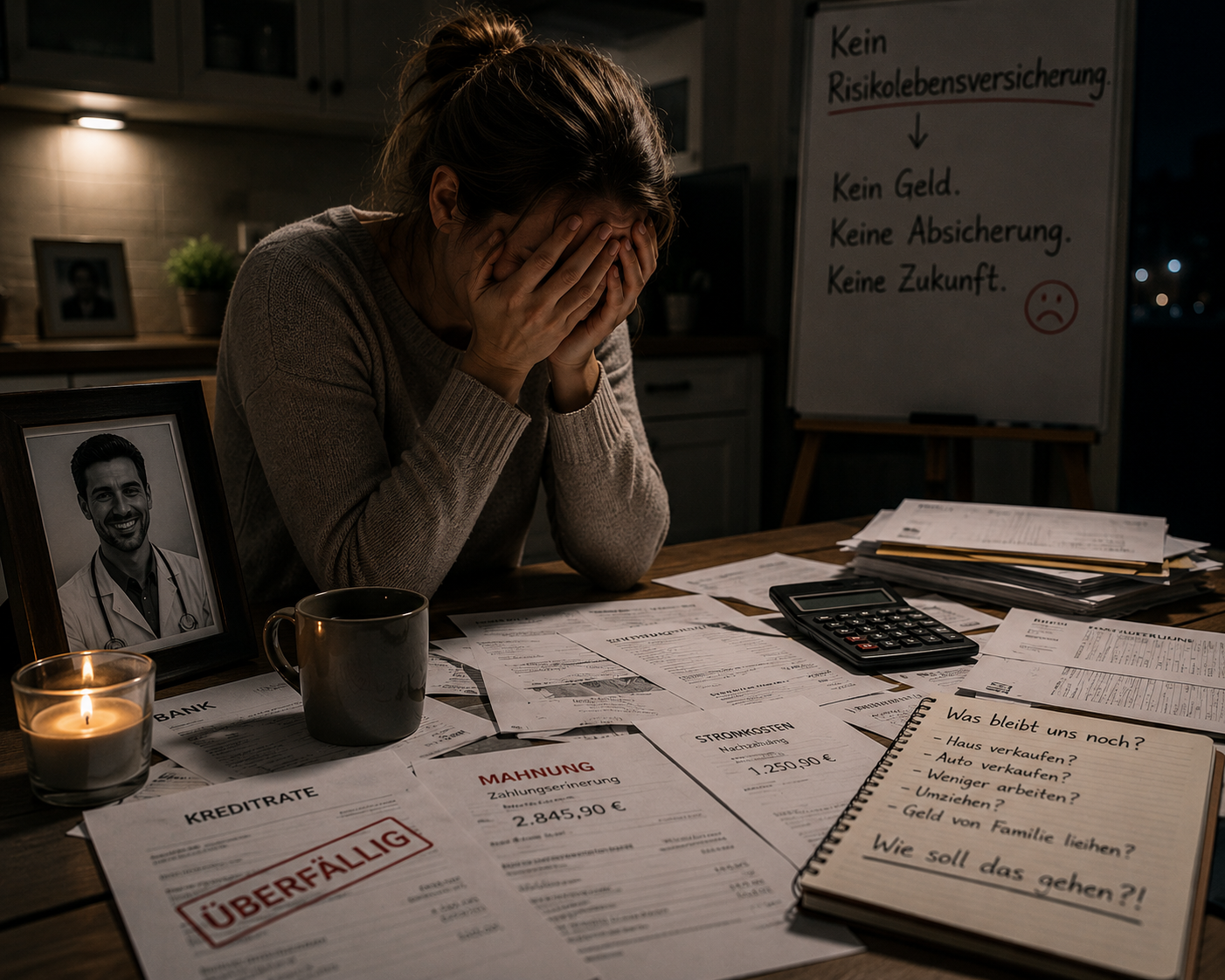

1. Das Problem: Warum viele Ärzt*innen ihre Hinterbliebenen unzureichend absichern

2. Grundlagen zur Risikolebensversicherung für Ärzt*innen

3. Für wen diese Absicherung besonders wichtig ist

4. Praxisbeispiele aus der Beratung

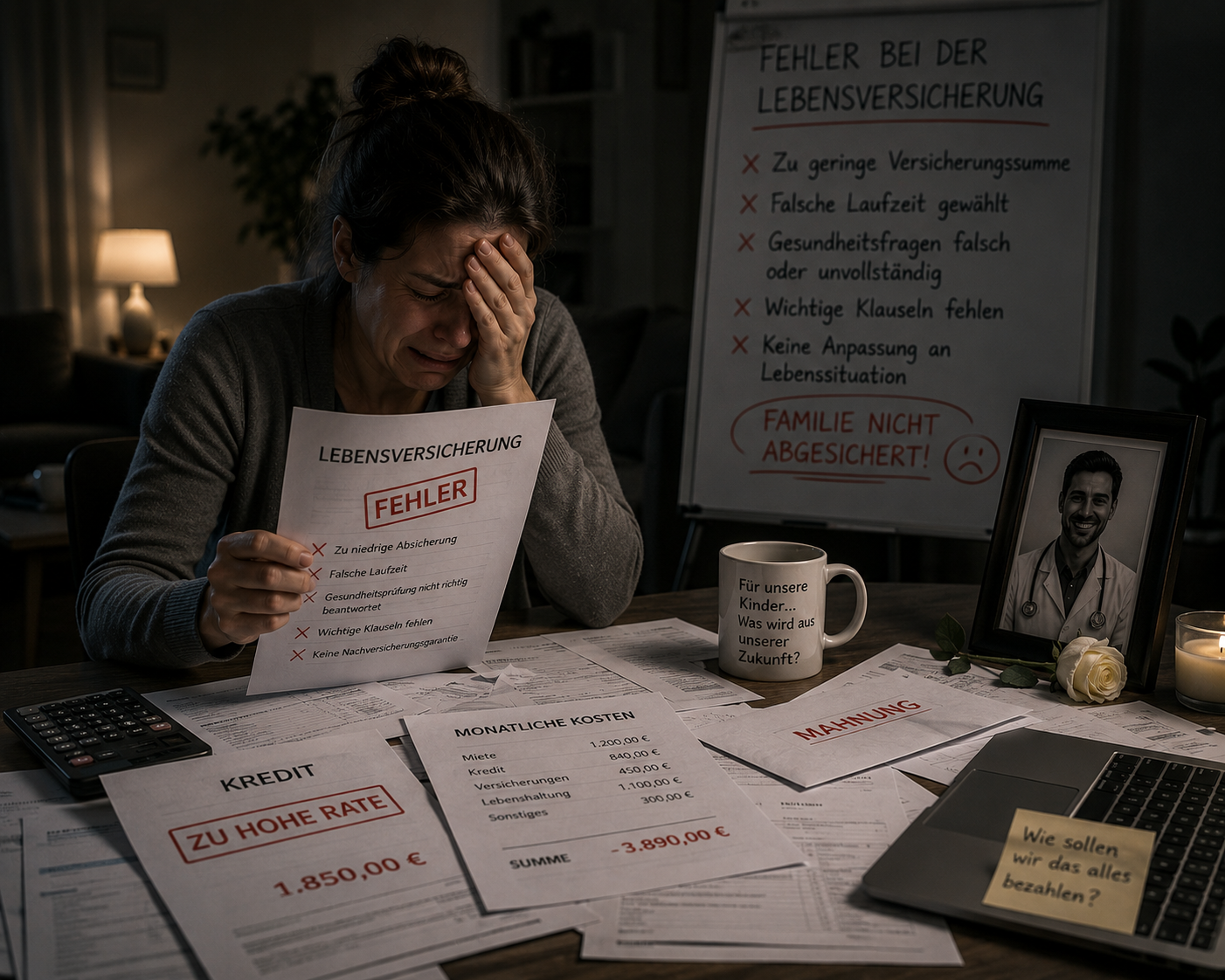

5. Häufige Fehler bei der Lebensversicherung für Ärzt*innen

6. Welche Strategien für Ärzt*innen besonders sinnvoll sind

7. Nächste Schritte: So optimieren Sie Ihren Schutz

8. FAQ

9. Weiterführende Themen

Das Problem: Warum viele Ärzt*innen ihre Hinterbliebenen unzureichend absichern

Assistenzärzt*innen und junge Fachärzt*innen konzentrieren sich stark auf den Beruf und die eigene Karriere.

Themen wie Tod und Hinterbliebenenschutz werden oft auf „später“ verschoben. Viele verlassen sich allein auf das Versorgungswerk oder haben gar keine Risikolebensversicherung.

Die Folgen können dramatisch sein:

Hohe Kredite für Praxis oder Immobilie laufen weiter

Das Einkommen des Hauptverdieners fällt sofort weg

Hinterbliebene müssen unter Zeitdruck eine Praxis verkaufen (oft weit unter Wert)

Das Versorgungswerk zahlt nur eine begrenzte Hinterbliebenenrente, keine Einmalzahlung

Viele haben eine teure Kapitallebensversicherung statt einer effizienten Risikolebensversicherung

Grundlagen zur Risikolebensversicherung für Ärzt*innen

Die Risikolebensversicherung zahlt bei Tod während der vereinbarten Laufzeit eine vorher festgelegte Summe an die Hinterbliebenen. Es gibt keinen Spar- oder Rückkaufwert, dafür sehr günstige Beiträge und hohe Flexibilität.

Wichtige Vorteile für Ärzte:

Reine Absicherung ohne unnötige Kapitalbindung

Hohe Versicherungssummen zu niedrigen Beiträgen

Nachversicherungsgarantien (z. B. bei Heirat, Kind, Praxisgründung) ohne neue Gesundheitsprüfung

Kreditabsicherung für Banken bei Immobilien- und Praxisfinanzierung

Zweck

Beitrag

Flexibilität

Empfehlung für Ärzt*innen

Risikolebensversicherung

Absicherung

Sehr günstig

Hoch

✅

Kapitallebensversicherung

Sparen + Absicherung

Hoch

Gering

❌

Lebensversicherung:

Zweck: Absicherung

Beitrag: sehr günstig

Flexibilität: hoch

Empfehlung für Ärzt*innen: ✅

Kapitallebensversicherung:

Zweck: Sparen+ Absicherung

Beitrag: hoch

Flexibilität: gering

Empfehlung für Ärzt*innen: ❌

Für wen diese Absicherung besonders wichtig ist

Assistenzärzt*innen und junge Fachärzt*innen mit Familie oder Immobilienplänen

Hauptverdiener mit nicht oder gering verdienendem Partner

Praxisinhaber*innen und -gründer*innen mit hohen Darlehen

Ärzt*innen mit Kindern, deren Ausbildung und Lebensstandard gesichert werden sollen

Ärzt*innen mit laufenden Immobilienfinanzierungen

Praxisbeispiele aus der Beratung

Praxisfall 1

Facharzt mit Praxisübernahme

Ein 38-jähriger Orthopäde übernimmt eine Praxis mit 800.000 € Finanzierung.

Ohne RLV müssten die Hinterbliebenen die Praxis unter Zeitdruck verkaufen.

Mit 1,2 Mio. € Risikolebensversicherung ist der Kredit abgesichert und die Familie finanziell geschützt.

Praxisfall 2

Assistenzarzt mit

junger Familie

Ein 32-jähriger Assistenzarzt mit Frau und zwei kleinen Kindern.

Die RLV mit 750.000 € sichert den Lebensstandard für mindestens 10–12 Jahre und ermöglicht die Fortführung der Ausbildung der Kinder.

Praxisfall 3

Arzt mit

Immobilienbesitz

Eine Fachärztin mit hohem Darlehen für eine Eigentumswohnung.

Die Risikolebensversicherung deckt die Restschuld vollständig ab.

Die Bank ist zufrieden und der Partner bleibt schuldenfrei.

Schützen Sie Ihre Familie und Ihre Praxis wirklich ausreichend?

Viele Ärzte und Ärztinnen unterschätzen die Lücken in ihrer Absicherung.

Finden Sie in einem unverbindlichen Gespräch heraus, wo Sie stehen.

Häufige Fehler bei der Praxisabsicherung

Abschluss einer Kapitallebensversicherung statt reiner Risikoabsicherung

Zu niedrige Versicherungssumme (Unterversicherung)

Keine oder unzureichende Nachversicherungsgarantien

Falsche Laufzeit (z. B. zu kurz bei langer Kreditlaufzeit)

Unterschätzung des tatsächlichen Bedarfs (Praxis + Immobilie + Familie)

Zu spätes Abschließen (höhere Beiträge bei steigendem Alter)

Welche Strategien für Ärzt*innen besonders sinnvoll sind

Grundregel: Risikolebensversicherung + separate Altersvorsorge trennen.

Entscheidungsbaum (vereinfacht):

Keine Familie und keine Schulden → Kann verzichtet werden

Familie oder Partner → Mindestens 500.000–800.000 € Absicherung

Immobilienfinanzierung → Restschuld + Puffer

Eigene Praxis mit Krediten → Hohe Absicherungssumme (1 Mio. €+)

Kinder → Absicherung von 5–10 Jahresnettoeinkommen empfohlen

Nächste Schritte –

so optimieren Sie Ihre Absicherung

Aktuellen Absicherungsbedarf realistisch berechnen (Familie + Kredite + Praxis)

Bestehende Verträge prüfen (Risiko- oder Kapitallebensversicherung?)

Nachversicherungsgarantien und flexible Anpassungsmöglichkeiten sicherstellen

Bei Lebensereignissen (Heirat, Kind, Praxisgründung) sofort anpassen

Jährlich oder alle 2–3 Jahre überprüfen

FAQ

Häufige Fragen

Brauchen Ärzt*innen eine Risikolebensversicherung?

Ja, besonders bei Familie, Immobilien oder Praxisfinanzierung.

Wie hoch sollte die Versicherungssumme für Ärzt*innen sein?

In der Regel 500.000 – 1.500.000 €, abhängig von Familie, Krediten und Praxiswert.

Ist eine Risikolebensversicherung besser als eine Kapitallebensversicherung?

Für die allermeisten Ärzte ja – deutlich günstiger und flexibler.

Reicht das Versorgungswerk im Todesfall aus?

Nein. Es bietet nur eine begrenzte Rente, keine Einmalzahlung und keine Kreditabsicherung.

Was kostet eine Risikolebensversicherung für Ärzt*innen?

Sehr günstig: Oft unter 50 € monatlich für hohe Summen bei jungen Ärzt*innen.

Kann man die Summe später ohne Gesundheitsprüfung erhöhen?

Ja – gute Tarife bieten starke Nachversicherungsgarantien.

Sollte man die Lebensversicherung mit einer BU kombinieren?

Möglich, aber die Absicherungszwecke sollten klar getrennt bleiben.

Wie gut bist Du aktuell aufgestellt?

Viele Ärzte zahlen unnötig hohe Beiträge, verschenken steuerliche Vorteile oder sind falsch abgesichert, ohne es zu merken.

Lass Deine Situation kostenlos einschätzen und erhalte eine unabhängige Zweitmeinung speziell für Ärzte.

Ärzte FIN

Smarte Finanzlösungen für Mediziner.

Links

Rechtliches

Copyright 2026 Ärzte FIN Finanz- und Investment Netzwerk GmbH