Unfallversicherung für Ärzte und Ärztinnen:

Wann sie wirklich sinnvoll ist und worauf es ankommt

Ärzte und Ärztinnen sind Sie täglich hohen körperlichen und mentalen Belastungen ausgesetzt.

Ein Unfall – ob im Beruf, auf dem Weg zum Nachtdienst oder in der Freizeit – kann nicht nur Ihre Gesundheit,

sondern auch Ihre berufliche Zukunft massiv beeinträchtigen.

Viele Ärzte und Ärztinnen verlassen sich allein auf die gesetzliche Unfallversicherung oder die Berufsunfähigkeitsversicherung (BU)

und unterschätzen dabei die Lücken, die eine private Unfallversicherung gezielt schließen kann.

Dieser Leitfaden zeigt Ihnen verständlich und praxisnah,

wann eine Unfallversicherung für Ärzte wirklich sinnvoll ist, welche Leistungen wichtig sind und wie Sie sich optimal absichern

Risiko entsteht dann, wenn man nicht weiß, was man tut.

— Warren Buffett

Kurz erklärt

Die private Unfallversicherung zahlt bei dauerhaften Unfallfolgen (Invalidität) –

auch in der Freizeit, wo über 70 % aller Unfälle passieren.

Sie ist kein Ersatz, sondern eine sinnvolle Ergänzung zur Berufsunfähigkeitsversicherung.

Besonders wichtig für Ärzte und Ärztinnen: Infektionsklausel (z. B. Nadelstich) und erweiterte Gliedertaxe (Hände, Finger).

Empfohlene Invaliditätssumme: mind. 200.000–300.000 € mit 350–500 % Progression.

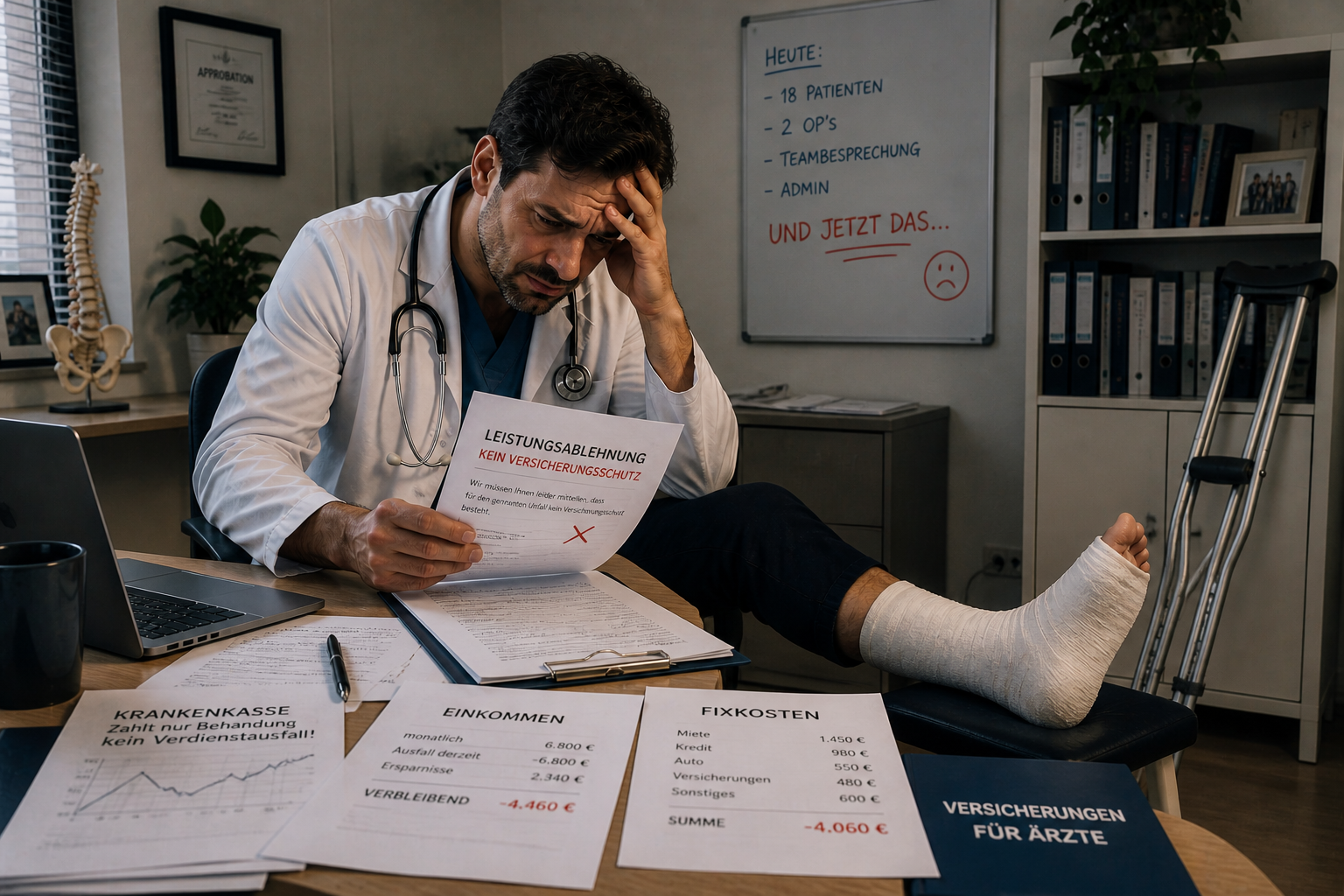

Die gesetzliche Unfallversicherung deckt nur Arbeits- und Wegeunfälle – Freizeitunfälle sind nicht versichert.

Kosten für Assistenzärzt:innen/Fachärzt:innen: realistisch 120–300 € pro Jahr.

Wichtigste Leistungen: Invaliditätsleistung, Unfallrente, Krankenhaustagegeld und Bergungskosten.

Inhaltsverzeichnis

1. Das Problem: Warum viele Ärzte und Ärztinnen unzureichend

gegen Unfallrisiken abgesichert sind

2. Grundlagen zur Unfallversicherung für Ärzte und Ärztinnen

3. Für wen diese Absicherung besonders interessant ist

4. Praxisbeispiele aus der Beratung

5. Häufige Fehler bei der Unfallversicherung für Ärzte und Ärztinnen

6. Welche Unfallversicherungsstrategien für Ärzte und Ärztinnen

besonders sinnvoll sind

7. Nächste Schritte

8. FAQ

9. Weiterführende Themen

Das Problem: Warum viele Ärzte und Ärztinnen unzureichend

gegen Unfallrisiken abgesichert sind

Ärzte und Ärztinnen arbeiten oft 50–70 Stunden pro Woche.

Zeit für eine detaillierte Absicherungsprüfung bleibt kaum.

Viele verlassen sich auf die gesetzliche Unfallversicherung (Berufsgenossenschaft) oder glauben, die BU reiche aus.

Dabei entstehen gefährliche Lücken:

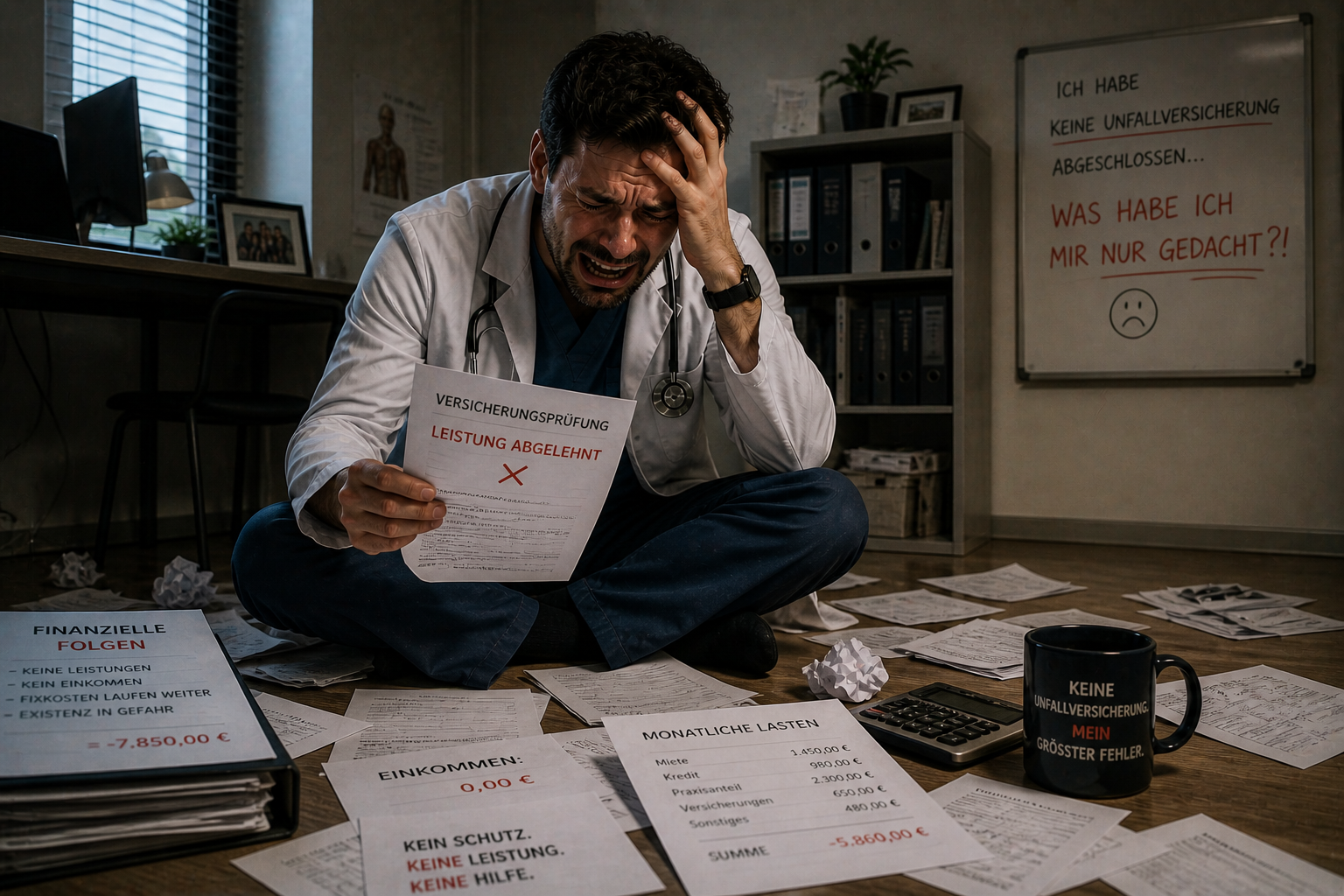

Über 70 % aller Unfälle passieren in der Freizeit (Sport, Haushalt, Urlaub) → keine Leistung aus der gesetzlichen UV.

Berufsspezifische Risiken wie Nadelstichverletzungen oder Infektionen sind oft nur unzureichend oder gar nicht abgedeckt.

Bei Hand- oder Finger-Verletzungen (extrem relevant für Chirurgen, Orthopäden, Zahnärzte) zahlt die Standard-Gliedertaxe häufig zu wenig.

Viele Policen haben zu niedrige Summen oder fehlende Progression → bei schweren Unfällen reicht die Leistung nicht aus, um Einkommensausfälle oder Praxisstillstand abzufedern.

Unfallversicherung wird fälschlicherweise als „BU-Ersatz“ gesehen, obwohl über 90 % der BU-Fälle krankheitsbedingt sind.

Das Ergebnis: Viele Ärzte und Ärztinnen verschenken Sicherheit und im Ernstfall teures Geld.

Grundlagen zur Unvallversicherung für Ärzte und Ärztinnen

Eine private Unfallversicherung leistet bei einem plötzlichen, von außen einwirkenden Ereignis, das zu einer dauerhaften Beeinträchtigung (Invalidität) führt. Im Gegensatz zur BU zahlt sie unabhängig davon, ob Sie berufsunfähig werden.

Wichtige Leistungsbausteine:

Invaliditätsleistung (Einmalzahlung) mit Progression (350–500 % für schwere Fälle)

Unfallrente (monatlich bei dauerhafter Teilinvalidität)

Krankenhaustagegeld und Sofortleistungen

Infektionsklausel (Nadelstich, Patientenmaterial)

Erweiterte Gliedertaxe (besonders für Hände, Finger, Sehvermögen)

Bergungs-, Rückhol- und kosmetische Operationskosten

Die gesetzliche Unfallversicherung deckt nur Arbeits- und Wegeunfälle – Freizeitunfälle bleiben außen vor.

Für wen diese Absicherung besonders wichtig ist

Assistenzärzt:innen und junge Fachärzt:innen mit hohen Dienstzeiten und Freizeitaktivitäten (Sport, Reisen).

Chirurg:innen, Orthopäd:innen, Zahnärzt:innen und andere handwerklich tätige Ärzt:innen (hohes Risiko für Feinmotorik-Einschränkungen).

Praxisinhaber:innen, die bei Ausfall hohe Fixkosten tragen.

Ärzt:innen mit Familie, die finanziellen Puffer aufbauen wollen.

Medizinstudent:innen und junge Ärzt:innen, die günstige Einstiegstarife nutzen können.

Praxisbeispiele aus der Beratung

Praxisfall 1

Nadelstichverletzung

mit Infektion

Ausgangssituation:

Ein Assistenzarzt in der Chirurgie erleidet einen Nadelstich mit anschließender Infektion.

Folge:

Mehrere Monate Ausfall und dauerhafte leichte Feinmotorik-Einschränkung.

Ohne Infektionsklausel:

Keine Leistung.

Mit guter Police:

Hohe Invaliditätsleistung + Unfallrente.

Praxisfall 2

Verkehrsunfall

nach Nachtdienst

Ausgangssituation:

Eine Fachärztin verunfallt auf dem Heimweg vom Bereitschaftsdienst. Handgelenkbruch mit dauerhafter Bewegungseinschränkung.

Die private UV zahlt eine hohe Einmalzahlung (dank Progression), die gesetzliche UV nur minimal.

Praxisfall 3

Freizeitunfall

beim Sport

Ausgangssituation:

Ein Orthopäde stürzt beim Skifahren und zieht sich eine schwere Schulterverletzung zu.

Über 70 % Freizeitunfälle → gesetzliche UV zahlt nichts.

Die private Police sichert die finanzielle Lücke.

Häufige Fehler bei der Unfallversicherung für Ärzte und Ärztinnen

Zu niedrige Invaliditätssumme oder fehlende Progression

Keine oder unzureichende Infektionsklausel

Standard-Gliedertaxe ohne ärztliche Spezialregelungen

Unfallversicherung als Ersatz für die BU betrachten

Teure Kombipakete ohne echte Mehrleistung

Keine regelmäßige Anpassung der Summen an steigendes Einkommen/Praxiswert

Welche Unfallversicherungsstrategien für Ärzte und Ärztinnen besonders sinnvoll sind

Grundlage: Starke BU-Versicherung

Sinnvolle Ergänzungen: Private Unfallversicherung mit hoher Progression, Infektionsklausel und erweiterter Gliedertaxe

Zusätzlich: Unfallrente bei hohem Einkommen oder Praxisinhaberschaft

Entscheidungsbaum (vereinfacht):

BU bereits vorhanden + hohes Freizeitrisiko → Unfallversicherung sinnvoll

OP-Fach / Handabhängigkeit → hohe Gliedertaxe + Progression Pflicht

Medizinstudent:in / Assistenzärzt:in → günstiger Einstieg mit späterer Erhöhung

Keine BU → zuerst BU abschließen, dann Unfallversicherung prüfen

Nächste Schritte –

so optimieren Sie Ihre Absicherung

Bestehende Verträge prüfen (Infektionsklausel? Gliedertaxe?)

Invaliditätssumme und Progression an Ihr Einkommen/Praxisrisiko anpassen

Infektionsklausel und erweiterte Gliedertaxe explizit einfordern

Unfallversicherung als Ergänzung zur BU sehen

Jährlich überprüfen und anpassen

FAQ

Häufige Fragen

Ist eine Unfallversicherung für Ärzt:innen sinnvoll?

Ja, als Ergänzung zur BU – besonders wegen Freizeit- und Infektionsunfällen.

Brauchen Ärzt:innen eine Unfallversicherung trotz BU?

Ja. Die BU deckt Krankheiten und Unfälle gleichermaßen ab, zahlt aber nur bei vollständiger Berufsunfähigkeit. Die UV leistet bereits bei Teilinvalidität.

Zahlt die Unfallversicherung bei Nadelstichverletzungen?

Nur mit expliziter Infektionsklausel – diese ist für Ärzt:innen essenziell.

Was ist besser: Unfallversicherung oder BU?

BU ist deutlich wichtiger (Existenzsicherung). Die Unfallversicherung ist eine sinnvolle Ergänzung.

Wie hoch sollte die Invaliditätssumme für Ärzt:innen sein?

Mindestens 200.000–300.000 €, besser 400.000+ € mit starker Progression.

Was kostet eine gute Unfallversicherung für Ärzt:innen?

Für Assistenzärzt:innen ca. 120–220 €/Jahr, für Fachärzt:innen 150–300 €/Jahr.

Leistet die Unfallversicherung bei psychischen Erkrankungen?

Nein – nur bei unfallbedingten psychischen Folgeschäden (je nach Tarif).

Greift die gesetzliche Unfallversicherung bei Freizeitunfällen?

Nein.

Wie gut bist Du aktuell aufgestellt?

Viele Ärzte zahlen unnötig hohe Beiträge, verschenken steuerliche Vorteile oder sind falsch abgesichert, ohne es zu merken.

Lass Deine Situation kostenlos einschätzen und erhalte eine unabhängige Zweitmeinung speziell für Ärzte.

Ärzte FIN

Smarte Finanzlösungen für Mediziner.

Links

Rechtliches

Copyright 2026 Ärzte FIN Finanz- und Investment Netzwerk GmbH