Versorgungswerk für Ärzte 2026: Basis-Schutz oder Rentenfalle?

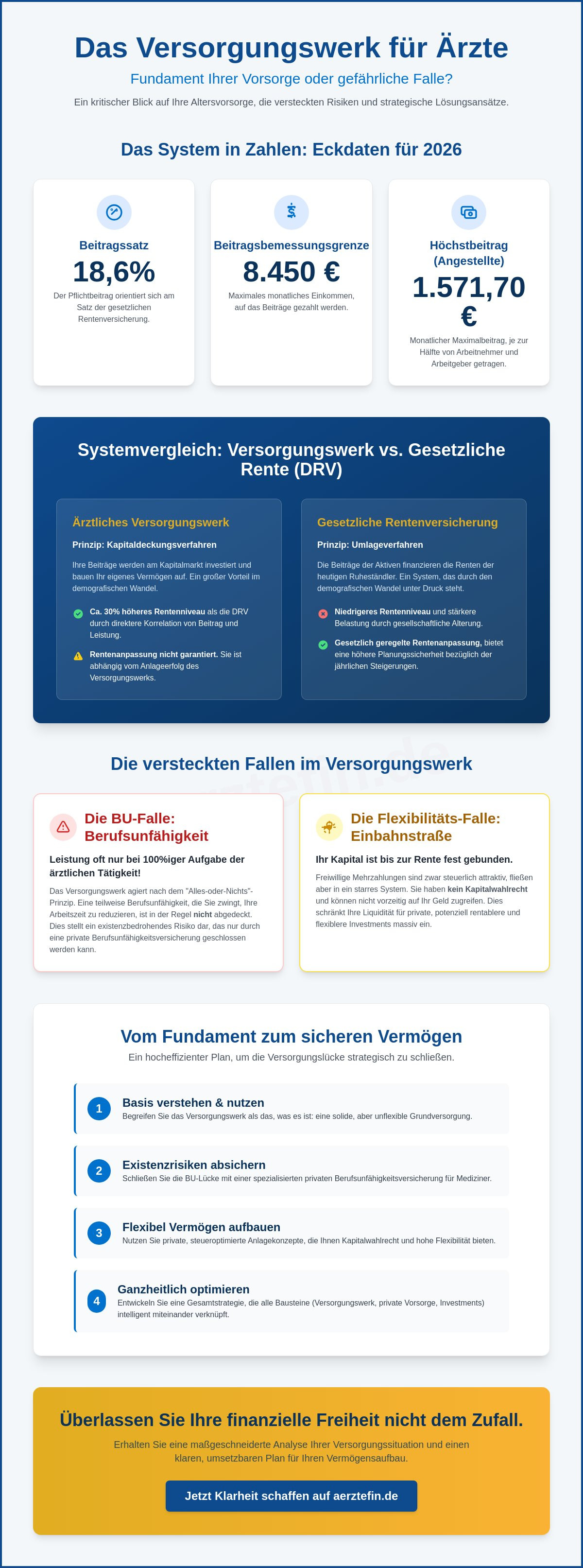

Glauben Sie wirklich, dass Ihre Einzahlungen in das Versorgungswerk für Ärzte ausreichen, um Ihren gewohnten Lebensstandard im Alter zu sichern? Viele Mediziner verlassen sich blind auf ein System, das zwar als solide gilt, im Jahr 2026 aber oft zur gefährlichen Rentenfalle wird. Es ist völlig verständlich, dass Sie nach einem harten Tag in der Klinik keine Zeit für das deutsche Finanzlabyrinth haben. Sie vertrauen darauf, dass die Pflichtbeiträge genügen, doch die Realität bei einem Beitragssatz von 18,6 Prozent und einer Beitragsbemessungsgrenze von 8.450 Euro sieht oft ernüchternd aus.

In diesem Artikel erfahren Sie, wie das ärztliche Versorgungswerk wirklich funktioniert und wo die versteckten Risiken bei Berufsunfähigkeit und Altersvorsorge liegen. Wir zeigen Ihnen, wie Sie die gefährliche Versorgungslücke strategisch schließen und dabei rechtssichere Steueroptimierung nutzen, die weit über die Standardtipps eines gewöhnlichen Beraters hinausgeht. Erhalten Sie endlich Klarheit über Ihre tatsächliche Rentenerwartung und ein effizientes Konzept für Ihren Vermögensaufbau, damit Sie Ihre finanzielle Freiheit nicht dem Zufall überlassen.

Wichtigste Erkenntnisse

- Begreifen Sie das versorgungswerk für ärzte als notwendige Basis, die jedoch allein kaum ausreicht, um die spätere Rentenlücke bei hohem Einkommen zu schließen.

- Identifizieren Sie die existenzbedrohende BU-Falle, da das Versorgungswerk Leistungen oft erst bei einer vollständigen Aufgabe der ärztlichen Tätigkeit gewährt.

- Erfahren Sie, wie Sie steuerliche Vorteile bei der Altersvorsorge maximieren, ohne die Flexibilität Ihres Kapitals durch starre Systeme zu opfern.

- Entdecken Sie den Weg aus dem Finanzlabyrinth durch einen hocheffizienten Plan, der speziell auf die Zeitknappheit und das Einkommensprofil von Medizinern zugeschnitten ist.

Grundlagen des ärztlichen Versorgungswerks: Das Fundament Ihrer Altersvorsorge

Das versorgungswerk für ärzte ist kein gewöhnlicher Rentenversicherer. Es ist ein autonomes Sondersystem, das exklusiv für Kammerberufe geschaffen wurde. Während der Großteil der Bevölkerung im Umlageverfahren der gesetzlichen Rentenversicherung (DRV) gefangen ist, nutzt Ihr Versorgungswerk das Kapitaldeckungsverfahren. Das bedeutet: Ihre Beiträge werden am Kapitalmarkt investiert. Sie finanzieren nicht die Rentner von heute, sondern bauen Ihr eigenes Kapital für morgen auf. Das Äquivalenzprinzip sorgt dabei für eine direkte Korrelation zwischen Einzahlung und Leistung. Wer mehr einzahlt, bekommt mehr raus. In Zeiten des demografischen Wandels ist das ein massiver Vorteil gegenüber dem staatlichen System, das unter der Last alternder Generationen ächzt. Dennoch benötigt Ihr Versorgungswerk eine jährliche Rendite von rund 4 Prozent, um die gegebenen Versprechen langfristig zu halten. In einer volatilen Marktumgebung ist das kein Selbstläufer.

Warum Ärzte nicht in die gesetzliche Rentenversicherung einzahlen

Die Befreiung von der DRV ist kein Automatismus. Sie müssen den Antrag nach § 6 SGB VI aktiv stellen. Tun Sie das nicht innerhalb der ersten drei Monate nach Aufnahme Ihrer Tätigkeit, zahlen Sie doppelt oder verlieren wertvolle Zeit. Das Versorgungswerk bietet im Vergleich zur DRV ein deutlich höheres Rentenniveau, oft um etwa 30 Prozent. Das klingt zunächst nach einer sicheren Bank. Doch Vorsicht: Bei einem Jobwechsel in die Industrie oder einer längeren Unterbrechung der ärztlichen Tätigkeit lauern bürokratische Fallstricke im Finanzlabyrinth, die Ihre Anwartschaften gefährden können. Die Regeln sind starr und verzeihen keine Fehler bei der Fristeinhaltung.

Beitragshöhe und Dynamik im Jahr 2026

Im Jahr 2026 orientiert sich der Beitrag am allgemeinen Rentenversicherungssatz von 18,6 Prozent. Die Beitragsbemessungsgrenze liegt bei stolzen 8.450 Euro pro Monat. Daraus ergibt sich ein Höchstbeitrag von 1.571,70 Euro für angestellte Ärzte. Ihr Arbeitgeber übernimmt davon die Hälfte, was die Attraktivität des Systems auf den ersten Blick steigert. Freiwillige Mehrzahlungen klingen oft verlockend, da sie bis zu einer Grenze von 30.826 Euro für Ledige (61.652 Euro für Verheiratete) im Jahr 2026 zu 100 Prozent steuerlich absetzbar sind.

Hier zeigt sich jedoch die systemische Grenze: Dieses Geld ist im System gebunden. Sie haben kein Kapitalwahlrecht und kommen vor dem Renteneintritt nicht an Ihre Ersparnisse. In unseren Beratungen stellen wir oft fest, dass diese "Einbahnstraße" die Liquidität für private, rentablere Investments unnötig einschränkt. Ein allgemeiner Steuerberater sieht oft nur den Abzugsposten in der Steuererklärung, übersieht aber die mangelnde Flexibilität in Ihrer gesamten Vermögensstrategie. Das versorgungswerk für ärzte bildet zwar das Fundament, doch ein Fundament allein ist noch kein Haus. Wer hier nicht strategisch über den Tellerrand blickt, riskiert trotz hoher Beiträge eine empfindliche Versorgungslücke im Alter.

Leistungsspektrum und Funktionsweise: Was Sie wirklich erwarten können

Das versorgungswerk für ärzte verspricht Sicherheit, doch was kommt am Ende wirklich auf Ihrem Konto an? Das Leistungspaket ist umfangreich und umfasst neben dem Altersruhegeld auch die Hinterbliebenenversorgung sowie Zuschüsse zu Rehabilitationsmaßnahmen. Diese Rehab-Zuschüsse sollen Ihre Berufsfähigkeit nach schwerer Krankheit sichern. Ein entscheidender Unterschied zur gesetzlichen Rentenversicherung (DRV) liegt jedoch in der Dynamisierung. Es gibt keine automatische Inflationsanpassung. Ob Ihre Rente steigt, entscheiden die Gremien Ihres Versorgungswerks jedes Jahr auf Basis der erwirtschafteten Überschüsse. Die Dachorganisation der Versorgungswerke (ABV) betont dabei immer wieder die Eigenverantwortung der berufsständischen Systeme. Während die DRV gesetzliche Anpassungen kennt, hängen Ihre Steigerungen allein vom Anlageerfolg ab. Für 2026 haben einige Werke Erhöhungen von bis zu 4,9 Prozent angekündigt. Das ist erfreulich, aber eben keine Garantie für die nächsten Jahrzehnte.

Die Rentenformel des Versorgungswerks verstehen

Ihre zukünftige Rente berechnet sich aus einem Zusammenspiel von Steigerungszahlen, dem Rentenfaktor und der Rentenbemessungsgrundlage. Viele Mediziner nehmen die jährlichen Rentenbescheide als bare Münze. Das ist riskant. Diese Hochrechnungen sind oft zu optimistisch, da sie einen stabilen Rechnungszins von meist 4 Prozent unterstellen. Wenn die Märkte schwächeln und der Zins sinkt, korrigieren die Versorgungswerke ihre Prognosen nach unten. Wer sich blind auf diese Zahlen verlässt, steuert ungebremst in eine Versorgungslücke. Ein professioneller Finanzcheck bringt hier die nötige Transparenz und zeigt Ihnen, wie viel Kaufkraft im Alter tatsächlich übrig bleibt.

Hinterbliebenschutz: Ein oft unterschätzter Baustein

Im Todesfall sichert das Versorgungswerk Ihre Familie ab. Die Witwen- oder Witwerrente liegt üblicherweise bei 60 Prozent Ihres eigenen Anspruchs. Waisen erhalten zwischen 10 und 20 Prozent. Für eine junge Arztfamilie mit hohen Fixkosten oder laufenden Krediten reicht das hinten und vorne nicht aus. Das Versorgungswerk bietet hier lediglich eine Basissicherung, keinen umfassenden Schutz des gewohnten Lebensstandards. Die Differenz zwischen der Versorgungswerksleistung und dem tatsächlichen Bedarf Ihrer Angehörigen ist oft gewaltig. Ohne zusätzliche private Absicherung bleibt der Hinterbliebenschutz ein lückenhaftes Versprechen, das im Ernstfall den finanziellen Abstieg der Familie bedeuten kann.

Versorgungswerk vs. Private Vorsorge: Der strategische Vergleich

Das versorgungswerk für ärzte ist ein solider Anker, aber wer sich allein darauf verlässt, betreibt Vermögensaufbau mit angezogener Handbremse. Es ist eine Einbahnstraße. Sie zahlen ein, das Geld ist gebunden, und am Ende steht eine lebenslange Rente. Ein Kapitalwahlrecht? Fehlanzeige. In einem modernen Portfolio ist das Versorgungswerk lediglich die Basis. Die wahre Rendite und vor allem die notwendige Flexibilität entstehen erst durch die strategische Ergänzung. Während das Versorgungswerk konservativ anlegt, um Deckungszusagen zu erfüllen, ermöglichen Ihnen private Konzepte den direkten Zugang zu den globalen Kapitalmärkten. Wer hier nicht diversifiziert, setzt alles auf eine Karte. Das ist in einem volatilen Marktumfeld schlichtweg riskant.

Steueroptimierung für Hochverdiener

Hier liegt das größte Potenzial, das viele Steuerberater nur oberflächlich streifen. Im Jahr 2026 können Sie Beiträge zur Basisversorgung bis zu einem Höchstbetrag von 30.826 Euro (61.652 Euro bei Verheirateten) zu 100 Prozent als Sonderausgaben absetzen. Das versorgungswerk für ärzte schöpft diesen Rahmen oft nur teilweise aus. Die Differenz ist Ihr Hebel. Durch eine zusätzliche Basisrente (Rürup) nutzen Sie Ihren hohen Grenzsteuersatz aus. Der Staat finanziert so einen erheblichen Teil Ihrer privaten Vermögensbildung mit. Es ist eine legale Steuerreduktion, die Ihr Netto-Vermögen sofort steigert, statt nur auf eine ferne Rente zu hoffen. Wir navigieren Sie durch dieses Finanzlabyrinth, um den optimalen Punkt zwischen Steuerersparnis und Liquidität zu finden.

Flexibilität und Vererbbarkeit

Ein kritischer Punkt, den das Versorgungswerk gerne verschweigt: Was passiert mit Ihrem Kapital, wenn Sie vor Rentenbeginn versterben? Ohne unterhaltsberechtigte Hinterbliebene ist Ihr eingezahltes Geld für Ihre Erben verloren. Es verbleibt im Solidarsystem. Private Investmentdepots oder Rentenversicherungen kennen dieses Problem nicht. Hier ist Ihr Kapital ein echtes Asset, das voll vererbt werden kann.

- Kapitalwahlrecht: Private Vorsorge erlaubt Ihnen die Auszahlung einer Summe, wenn Sie beispielsweise im Alter eine Immobilie abbezahlen wollen.

- Anlagestrategie: Sie entscheiden über die Gewichtung von Aktien, ETFs oder nachhaltigen Anlagen, statt sich auf den starren Deckungsstock des Versorgungswerks zu verlassen.

- Verfügbarkeit: Moderne Konzepte bieten Entnahmemöglichkeiten vor dem 67. Lebensjahr.

Echte finanzielle Freiheit bedeutet, Optionen zu haben. Das Versorgungswerk nimmt Ihnen diese Optionen. Eine kluge Kombination aus berufsständischer Pflicht und privater Kür schafft die nötige Balance aus Sicherheit und maximalem Vermögenswachstum.

Die gefährliche BU-Falle: Warum das Versorgungswerk bei Berufsunfähigkeit versagt

Viele Mediziner wiegen sich in falscher Sicherheit. Sie glauben, dass das versorgungswerk für ärzte sie im Falle einer Krankheit umfassend absichert. Das ist ein gefährlicher Irrtum. Die Hürden für eine Rentenzahlung sind im berufsständischen System extrem hoch. Es reicht nicht aus, dass Sie Ihren spezifischen Beruf als Chirurg, Kardiologe oder Hausarzt nicht mehr ausüben können. Das Versorgungswerk zahlt in der Regel erst, wenn eine 100-prozentige Berufsunfähigkeit vorliegt. Das bedeutet: Solange Sie theoretisch noch irgendeine ärztliche Tätigkeit ausüben könnten, zum Beispiel in der Verwaltung oder als Gutachter, bleibt die Kasse geschlossen. Es gibt keine Teil-BU. Es heißt ganz oder gar nicht. Wer in diesem Finanzlabyrinth nicht aufpasst, steht im Ernstfall ohne Einkommen da, obwohl er jahrelang Höchstbeiträge gezahlt hat.

Die Approbations-Falle im Detail

Die größte Hürde ist das Kriterium der vollständigen Berufsaufgabe. Um Leistungen aus dem Versorgungswerk zu beziehen, müssen Sie meist Ihre gesamte ärztliche Tätigkeit einstellen. Oft wird sogar die Rückgabe der Approbation oder der Verzicht auf die Zulassung gefordert. Ein Chirurg, der aufgrund eines Tremors nicht mehr operieren kann, aber noch Rezepte ausstellen könnte, gilt für das Versorgungswerk nicht als berufsunfähig. Er erhält keine Rente. Zudem fehlt oft eine Infektionsklausel. Werden Sie aufgrund behördlicher Anordnungen mit einem Tätigkeitsverbot belegt, sind aber körperlich gesund, leistet das Versorgungswerk nicht. Diese Lücken können Ihre Existenz vernichten. Ein individueller Check Ihrer Absicherung ist hier der einzige Weg zur Sicherheit.

Strategische Lösung: Die private BU-Zusatzversicherung

Eine private Berufsunfähigkeitsversicherung (BU) ist für Ärzte kein Luxus, sondern eine Notwendigkeit. Im Gegensatz zum Versorgungswerk leistet eine gute private BU bereits ab einer Berufsunfähigkeit von 50 Prozent in Ihrem zuletzt ausgeübten Fachgebiet. Ein entscheidender Faktor ist hier der Verzicht auf abstrakte Verweisung. Die Versicherung kann Sie dann nicht zwingen, in einem anderen medizinischen Bereich zu arbeiten, den Sie gar nicht ausüben wollen.

- Echte Facharztklausel: Der Schutz bezieht sich exakt auf Ihre spezialisierte Tätigkeit.

- Gelbe-Schein-Regelung: Leistungen fließen oft schon bei längerer Krankschreibung, ohne dass eine dauerhafte Invalidität feststehen muss.

- Steuer-Hebel: Durch die Kombination mit einer Basisrente (Rürup) können Sie die Beiträge zur BU-Absicherung oft zu 100 Prozent steuerlich geltend machen.

Das Ziel ist eine punktgenaue Absicherung. Die private BU-Rente sollte so dimensioniert sein, dass sie nicht nur Ihren Lebensstandard sichert, sondern auch die laufenden Beiträge zum versorgungswerk für ärzte weiterfinanziert. Nur so halten Sie Ihre Altersvorsorge auch im Krankheitsfall auf Kurs. Wir helfen Ihnen, die Klauseln zu finden, die im medizinischen Alltag wirklich zählen, statt sich auf das Kleingedruckte starrer Satzungen zu verlassen.

Optimierung Ihrer Altersvorsorge: Navigieren durch das Finanzlabyrinth

Das deutsche Finanzlabyrinth ist tückisch, besonders für Mediziner mit hohem Einkommen und minimaler Zeit. Ein allgemeiner Steuerberater leistet wertvolle Arbeit bei Ihrer jährlichen Erklärung. Er ist jedoch kein spezialisierter Finanzstratege. Er optimiert die Vergangenheit, während wir Ihre Zukunft gestalten. In der Regel betrachtet ein Steuerberater das versorgungswerk für ärzte lediglich als statischen Abzugsposten. Er übersieht dabei oft die systemischen Risiken wie die mangelnde Flexibilität oder die drohende Inflation. Wer sein Vermögen wirklich schützen will, braucht eine Strategie, die steuerliche Vorteile, rechtssichere Absicherung und renditestarke Investments zu einem hocheffizienten Gesamtbild zusammenfügt.

Vorsicht ist geboten bei großen Anbietern, die sich als Partner positionieren, aber oft schon in den Uni-Hörsälen präsent sind. Echte Unabhängigkeit sieht anders aus. Wer an Verkaufsquoten oder hauseigene Produktpaletten gebunden ist, kann Sie nicht neutral durch das Finanzlabyrinth führen. Souveränität in Finanzfragen erfordert einen Spezialisten, der ausschließlich auf Ihrer Seite des Tisches sitzt. Unser Ziel ist es, teure Fehler zu vermeiden und Ihr Kapital dort arbeiten zu lassen, wo es die höchste Netto-Rendite nach Steuern erzielt.

Ärzte FIN Finanz- und Investmentnetzwerk GmbH: Ihr Navigator im Finanzlabyrinth

Wir bei Ärzte FIN Finanz- und Investmentnetzwerk GmbH sprechen Ihre Sprache. Wir verstehen die Belastung von 60- bis 80-Stunden-Wochen und die spezifischen Haftungsrisiken Ihres Berufs. Statt riskanter Experimente setzen wir auf bewährte Konzepte, die speziell für die Bedürfnisse von Ärzten entwickelt wurden. Transparenz ist für uns kein Schlagwort, sondern das Fundament unserer Zusammenarbeit. Wir zeigen Ihnen schwarz auf weiß, wie sich Ihre Rentenerwartung aus dem versorgungswerk für ärzte unter Berücksichtigung von Inflation und Steuern entwickelt. So verwandeln wir vage Prognosen in belastbare Daten.

Nächste Schritte zur finanziellen Freiheit

Der Weg zu einem rechtssicheren Vermögensaufbau folgt einem klaren Prozess. Zuerst steht die Bestandsaufnahme: Was haben Sie bereits erreicht, und wo klaffen gefährliche Lücken bei der Berufsunfähigkeit oder im Alter? Wir berechnen Ihre individuelle Situation präzise. Danach setzen wir die Hebel an, die Ihre Steuerlast sofort senken und Ihre Liquidität erhöhen.

- Klarheit gewinnen: Verstehen Sie Ihre echten Ansprüche gegenüber dem Versorgungswerk.

- Lücken schließen: Sichern Sie sich gegen die BU-Falle ab, ohne Kapital zu verbrennen.

- Steuern nutzen: Wandeln Sie Steuerzahlungen in privates Vermögen um.

- Effizienz steigern: Nutzen Sie digitale Prozesse für eine zeitsparende Verwaltung.

Finanzielle Freiheit ist kein Zufallsprodukt, sondern das Ergebnis einer präzisen Navigation. Sie haben keine Zeit für endlose Verkaufsgespräche. Deshalb bieten wir Ihnen eine punktgenaue Lösung an. Sichern Sie sich jetzt Ihren kostenlosen 60-Minuten-Finanzcheck bei Ärzte FIN Finanz- und Investmentnetzwerk GmbH und erhalten Sie die Transparenz, die Ihr Einkommensstatus erfordert. In nur einer Stunde bringen wir Ordnung in Ihre Finanzen und legen den Grundstein für einen Vermögensaufbau, der diesen Namen auch verdient.

Ihre finanzielle Souveränität: Vom Basis-Schutz zur echten Freiheit

Das versorgungswerk für ärzte bleibt ein wichtiger Baustein, doch als alleinige Säule ist es im Jahr 2026 ein riskantes Wagnis. Die starren Regeln bei Berufsunfähigkeit und die fehlende Flexibilität beim Kapitalwahlrecht können schnell zur teuren Falle werden. Wer seinen gewohnten Lebensstandard sichern will, muss die Lücke zwischen Pflichtversorgung und individuellem Bedarf aktiv schließen. Es geht nicht darum, das bewährte System zu ersetzen, sondern es durch unabhängige Experten intelligent zu ergänzen und steuerlich zu optimieren.

Mit über 10 Jahren Erfahrung in der spezialisierten Ärzteberatung navigieren wir Sie sicher durch das Finanzlabyrinth. Wir haben bereits hunderte Vorsorgekonzepte für Mediziner optimiert und dabei bewiesen, dass echte Unabhängigkeit den entscheidenden Unterschied macht. Überlassen Sie Ihre finanzielle Zukunft nicht dem Zufall oder den starren Satzungen der Kammern. Jetzt 60-Minuten-Klarheit über Ihr Versorgungswerk erhalten. Nehmen Sie Ihr Schicksal selbst in die Hand und sichern Sie sich die Freiheit, die Sie sich durch Ihre tägliche Höchstleistung verdient haben.

Häufig gestellte Fragen zum ärztlichen Versorgungswerk

Muss ich als angestellter Arzt zwingend in das Versorgungswerk einzahlen?

Ja, die Mitgliedschaft ist gesetzlich verpflichtend. Als angestellter Mediziner müssen Sie innerhalb von drei Monaten nach Arbeitsbeginn die Befreiung von der gesetzlichen Rentenversicherung beantragen. Versäumen Sie diese Frist, drohen Doppelzahlungen oder der Verlust von Beitragszeiten. Das versorgungswerk für ärzte bildet somit die unumgängliche Basis Ihrer Altersvorsorge, erfordert aber ein präzises Fristenmanagement im bürokratischen Labyrinth.

Wie hoch ist die Rente aus dem ärztlichen Versorgungswerk im Durchschnitt?

Durchschnittlich liegen die Rentenzahlungen etwa 30 Prozent über dem Niveau der gesetzlichen Rentenversicherung. Das liegt am kapitalgedeckten System und dem höheren Durchschnittseinkommen der Mitglieder. Dennoch variiert die Summe stark nach Einzahlungsdauer und Lebensalter. Verlassen Sie sich nicht auf Durchschnittswerte. Eine individuelle Hochrechnung unter Berücksichtigung der Inflation ist die einzige Basis für eine seriöse Finanzplanung.

Kann ich mir die Beiträge zum Versorgungswerk auszahlen lassen, wenn ich den Beruf wechsle?

Eine Auszahlung der Beiträge ist im Regelfall ausgeschlossen. Das System ist als lebenslange Rentenversicherung konzipiert; ein Kapitalwahlrecht existiert nicht. Bei einem Berufswechsel bleiben Ihre Anwartschaften bestehen und werden später als monatliche Rente ausgezahlt. Nur in extremen Ausnahmefällen, etwa bei einer sehr kurzen Mitgliedschaft und dem endgültigen Verlassen des ärztlichen Berufs, ist eine Beitragserstattung unter hohen Verlusten rechtlich möglich.

Was ist der Unterschied zwischen der Berufsunfähigkeit im Versorgungswerk und einer privaten BU?

Der entscheidende Unterschied liegt im Grad der Beeinträchtigung. Das Versorgungswerk leistet meist erst bei einer 100-prozentigen Berufsunfähigkeit und verlangt oft die Rückgabe der Approbation. Eine private BU greift bereits ab 50 Prozent Berufsunfähigkeit in Ihrem speziellen Fachgebiet. Während das Versorgungswerk nur eine Alles-oder-nichts-Absicherung bietet, sichert die private Versicherung Ihre tatsächliche Arbeitskraft als Spezialist ohne Verweisungsrisiko ab.

Sind die Rentenzahlungen aus dem Versorgungswerk steuerpflichtig?

Ja, Renten aus dem Versorgungswerk unterliegen der nachgelagerten Besteuerung. Der steuerpflichtige Anteil steigt jährlich an. Wer im Jahr 2026 oder später in den Ruhestand geht, muss nahezu 100 Prozent seiner Rente mit dem persönlichen Steuersatz versteuern. Das reduziert Ihr verfügbares Nettoeinkommen im Alter erheblich. Planen Sie diese Steuerlast unbedingt heute schon ein, um böse Überraschungen beim Kassensturz im Ruhestand zu vermeiden.

Kann ich zusätzlich zum Versorgungswerk eine Rürup-Rente abschließen?

Absolut, die Rürup-Rente ist die ideale steuerliche Ergänzung zum versorgungswerk für ärzte. Im Jahr 2026 können Sie insgesamt bis zu 30.826 Euro (61.652 Euro bei Verheirateten) als Sonderausgaben absetzen. Da die Beiträge zum Versorgungswerk diesen Rahmen oft nicht voll ausschöpfen, nutzen Sie die Differenz für eine private Basisrente. So wandeln Sie Steuerzahlungen direkt in privates, vererbbares Kapital um.

Was passiert mit meinen Ansprüchen, wenn ich in ein anderes Bundesland ziehe?

Bei einem Umzug greifen in der Regel Überleitungsabkommen zwischen den verschiedenen Versorgungswerken. Ihre bisherigen Beiträge werden an das neue Werk übertragen, sofern Sie das 45. Lebensjahr noch nicht vollendet haben. Sind Sie älter, bleiben Ihre Ansprüche im alten Werk bestehen und Sie erhalten später zwei Teilrenten. Beachten Sie unbedingt die sechsmonatige Antragsfrist nach dem Kammerwechsel, um Ihre Ansprüche lückenlos zu sichern.

Ist das ärztliche Versorgungswerk insolvenzsicher?

Als Anstalt des öffentlichen Rechts ist das Versorgungswerk nicht insolvenzfähig im privaten Sinne. Eine Pleite wie bei einer Privatbank ist ausgeschlossen. Dennoch gibt es keine Garantie auf eine bestimmte Rentenhöhe. Sinkende Kapitalmarktrenditen können dazu führen, dass Rentenversprechen gekürzt oder Dynamisierungen ausgesetzt werden. Absolute Sicherheit bietet das System also nur hinsichtlich der Existenz, nicht hinsichtlich der Kaufkraft Ihrer zukünftigen Rente.